AML/CFT資格攻略道場

AML/CFT資格攻略道場

マネー・ローンダリング対策の学習、はじめの一歩。 まずは「マネー・ローンダリングとは何か」から、やさしく整理しましょう。 3つの段階と、対策のカギが見えてきます。

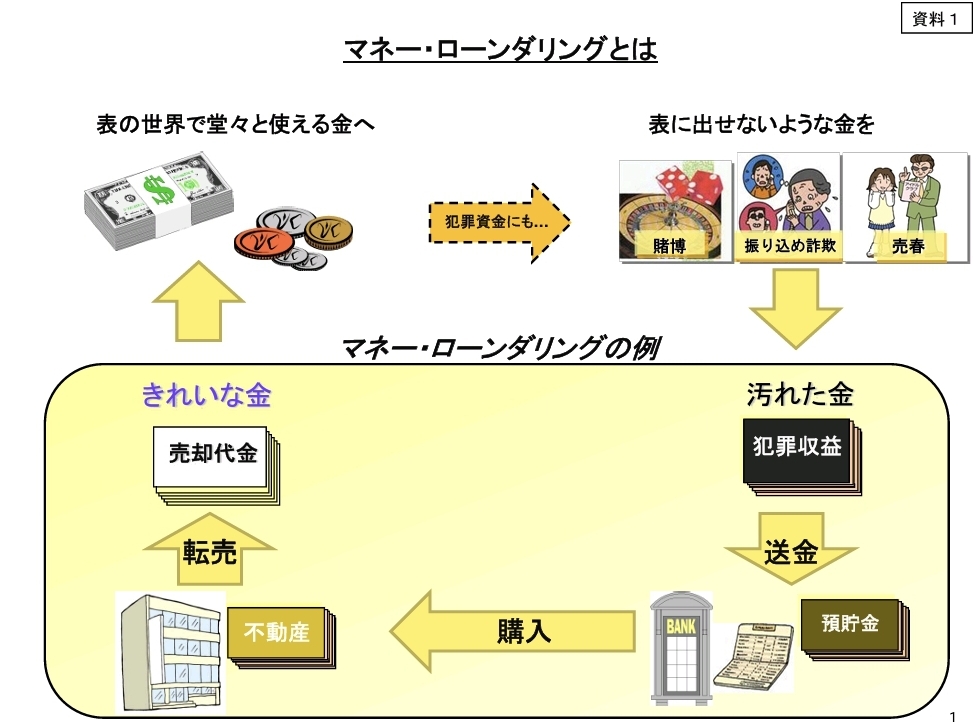

- マネー・ローンダリングは、犯罪収益を正当な資金のように見せかけ、出所や真の所有者を隠す行為。プレースメント・レイヤリング・インテグレーションの3段階のどれもがマネー・ローンダリングに当たる。

- 資金の追跡はレイヤリング以降は困難になるため、入口であるプレースメント段階での防止が効果的。金融機関は入口を守る門番(ゲートキーパー)として本人確認・取引時確認を行う。

- FATFはDNFBPs(指定非金融業者及び職業専門家=カジノ・不動産業者・貴金属商・弁護士など)にも顧客管理を求める。ただし医師は含まれない。

- 「新40の勧告」(第4次勧告)には実質的支配者情報の厳格化が入るが、FinTechの基準の厳格化は含まれない。暗号資産交換業者は犯収法上の特定事業者。

まずは全体像から。マネー・ローンダリングの流れは、図でみるとイメージしやすくなります。

「マネー・ローンダリング対策のための 事業者による顧客管理の在り方に関する懇談会」2010年2月5日 警察庁刑事局組織犯罪対策部より引用

| 段階 | ひとことで | くわしく |

|---|---|---|

| ①プレースメント(預入) | 不正に得た資金を入金(金融システムに取り込む) | 犯罪で得たお金を、口座などに最初に入金する段階。👉取引時確認(口座開設時など)はこの段階を防ぐために行う |

| ②レイヤリング(分別) | 送金・変換を繰り返し隠匿(犯罪収益を隠す) | 送金・換金・商品への変換を繰り返し、出所や流れを分かりにくくする段階。例:架空銀行(シェルバンク)やマネー・ローンダリング規制が厳格でない外国の金融機関等を経由した外国送金、トラベラーズチェック(T/C)や信用状(L/C)による換金・換価行為など。複数・複雑な取引が組み合わされるほど、追跡はより困難になる |

| ③インテグレーション(統合) | 合法的な資金として利用 | 合法的な取引を装って入出金し、正当な資産・事業資金に見せかける最終段階。例:金融機関による合法的事業へのローン実行・融資などを通じて、正当な事業資金へ組み入れる。これにより隠匿行為が完了する |

| 段階 | 金融取引が悪用されるケースの例 |

|---|---|

| プレースメント | 特殊詐欺でだまし取った被害金を、他人名義・架空名義の口座に入金する/目立たないよう小口に分けて入金する |

| レイヤリング | 複数の口座や金融商品の間を転々と送金する/暗号資産(仮想通貨)に換えて別人のアドレスへ移す/規制の緩い国を経由して送金する |

| インテグレーション | 美術品・宝石・高級車などの高級資産を購入する/株式の購入や企業への融資を通じて、合法的な経済活動に再投入する |

| 年 | できごと(マネー・ローンダリング対策の広がり) |

|---|---|

| 1989年 | アルシュ・サミットを受けてFATFが設立 |

| 1990年 | FATF「40の勧告」を策定(顧客の本人確認・疑わしい取引の報告など) |

| 1996年 | 前提犯罪を薬物犯罪から重大犯罪へ拡大 |

| 2001年 | 米国同時多発テロ →「8の特別勧告」(テロ資金供与対策) |

| 2003年 | 「40の勧告」を改訂 → 不動産業者・貴金属商・弁護士などのDNFBPsにも適用拡大 |

| 2012年 | FATF「新40の勧告」(第4次勧告)。法人・信託や電信送金システムの透明性向上、法人・信託の実質的支配者に関する情報、電信送金に必要な情報の基準を厳格化し、対策を強化 |

| 2015年 | エルマウ・サミット首脳宣言。FATFが仮想通貨に関するガイダンスを公表 |

| 2017年4月 | 資金決済法改正で仮想通貨交換業者の登録制を導入。犯収法改正で暗号資産交換業者が特定事業者に含まれ、取引時確認義務等を負う |

| 2018年7月 | IR実施法(特定複合観光施設区域整備法)成立。認定・免許を得たカジノ事業者も犯収法上の特定事業者に |

| 2020年5月 | 資金決済法改正。暗号資産のウォレット専業業者も犯収法上の暗号資産交換業者に |

| 2022年12月 | FATF勧告対応法 交付(2023年6月1日施行)。外国為替取引の通知義務に「支払の相手方に係る事項」を追加。電子決済手段・暗号資産の移転に係る通知義務(トラベルルール)、アンホステッド・ウォレット等と取引する際の取引時確認などを整備 |

| 2023年6月 | 資金決済法・犯収法等の改正。高額電子移転可能型前払式支払手段の発行者に不正利用防止・業務実施計画の届出を求め、犯収法上の特定事業者に同発行者・電子決済手段等取引業者等を追加 |

| 2024年4月 | 改正犯収法施行。法律・会計等の専門家の取引時確認事項に「取引目的」「法人の実質的支配者」等を追加し、疑わしい取引の届出義務の規定を整備 |

| 2025年 | 「国民を詐欺から守るための総合対策2.0」を公表。犯収法施行規則を改正し、非対面の本人確認を原則マイナンバーカードの公的個人認証へ一本化(2027年4月施行予定)。偽変造によるなりすまし等のリスクの高い方法を廃止 |

2003年に「40の勧告」が改訂され、金融機関だけでなく、次の指定非金融業者及び職業専門家(DNFBPs)にも、一定の取引で顧客管理が求められるようになりました。

FATFが顧客管理を求める「指定非金融業者及び職業専門家(DNFBPs)」

- カジノ(顧客が一定の基準額以上の金融取引を行う場合)

- 不動産業者(顧客のための不動産の売買に関与する場合)

- 貴金属商・宝石商(顧客と一定の基準額以上の現金取引を行う場合)

- 弁護士・公証人・会計士など(顧客のために口座の管理や会社の設立などを行う場合)

- トラスト・アンド・カンパニー・サービス・プロバイダー(法人の設立代理人として行動する場合など)

- ※「医師」は含まれません(まちがえやすいポイント)

〇か✖をタップ!

正解の場合 ➔ 青で表示されます

不正解の場合 ➔ 赤で表示されます

問題 1 / 16

マネー・ローンダリングとは、犯罪で手にした収益の出所や真の持ち主を分からなくすることで、捜査機関に発見・検挙されるのを免れようとする行為を指す。

犯罪収益の出所や真の持ち主を隠し、正当な取引で得た資金のように見せかけて捜査の手を逃れようとする行為。お金を「洗う」イメージから「資金洗浄」とも呼ばれる。

問題 2 / 16

マネー・ローンダリングは、プレースメント・レイヤリング・インテグレーションの3段階のすべてが完了して初めて成立するものであり、途中の段階だけでは該当しない。

プレースメント・レイヤリング・インテグレーションのいずれの段階の行為もマネー・ローンダリングに当たる。3段階すべての完了が成立の条件ではない。

問題 3 / 16

プレースメントとは、不正に得た資金を金融口座などに入金し、犯罪収益を金融システムに取り込む段階をいう。

プレースメントは「預入」の段階。犯罪収益が初めて金融システムに入ってくるところを指す。

問題 4 / 16

レイヤリングとは、犯罪収益が最終的に合法的な取引を通じて入出金される最終段階をいう。

説明されているのはインテグレーション(統合)の段階。レイヤリングは、送金や変換を繰り返してお金の流れを分かりにくくし、犯罪収益を隠匿する段階を指す。

問題 5 / 16

預貯金口座開設時などに金融機関が行う「取引時確認」は、主にプレースメントの防止のために有効な施策である。

取引時確認は、犯罪収益が金融システムに入ってくる入口(プレースメント)を守るための施策。インテグレーション防止のためではない。

問題 6 / 16

不正に得た資金を金融商品や不動産・宝石類などへと姿を変えさせたり、口座から口座へと転々と移動させたりして出所をわかりにくくする行為は、プレースメントと呼ばれる。

形態を変えたり口座を転々とさせて出所を隠す行為はレイヤリング。プレースメントは「最初に入金する」段階のこと。

問題 7 / 16

レイヤリング以降は資金の経路を追跡することが困難になるため、プレースメント段階での防止がマネー・ローンダリング対策として効果的とされる。

一度お金の流れが分散・複雑化すると追跡は難しくなる。だから入口であるプレースメント段階での防止が効果的とされる。

問題 8 / 16

マネー・ローンダリング対策は、資金の追跡がしやすくなるレイヤリングやインテグレーションの段階で対応するほうが、プレースメント段階よりも効果的である。

逆である。レイヤリング以降は追跡が困難になるため、入口のプレースメント段階での防止のほうが効果的とされる。

問題 9 / 16

金融庁ガイドラインでは、マネロン・テロ資金供与リスク管理態勢を構築・維持するにあたり、管理部門が法令違反の有無を形だけ確認すれば足りるとされている。

ガイドラインは、形式的なチェックにとどまらず、その趣旨を踏まえた実質的な対応を行うことを求めている。

問題 10 / 16

FATF勧告では、不動産業者や貴金属商・宝石商、弁護士・会計士などの「指定非金融業者及び職業専門家(DNFBPs)」にも、一定の取引における顧客管理を求めている。

手口の複雑化・巧妙化を背景に、金融機関等以外のDNFBPs(指定非金融業者及び職業専門家)にも一定の取引で顧客管理が求められている。

問題 11 / 16

FATF勧告がいう「指定非金融業者及び職業専門家(DNFBPs)」には、医師が含まれる。

DNFBPsにはカジノ・不動産業者・貴金属商・弁護士・会計士などが挙げられるが、医師は含まれない。

問題 12 / 16

2015年のエルマウ・サミット首脳宣言により、カジノ事業者も犯罪収益移転防止法(犯収法)上の特定事業者となった。

カジノ事業者が犯収法上の特定事業者となったのは、2018年に成立したIR実施法(特定複合観光施設区域整備法)による。エルマウ・サミット(2015年)は、FATFが仮想通貨に関するガイダンスを公表する契機となった首脳宣言。

問題 13 / 16

「新40の勧告」(第4次勧告)は、2012年にFATFがまとめたもので、この中にはFinTech(フィンテック)関連の基準を厳しくする内容も含まれている。

第4次勧告に盛り込まれたのは法人・信託の実質的支配者情報などの厳格化で、FinTechに関する基準の厳格化は盛り込まれていない。

問題 14 / 16

「新40の勧告」(第4次勧告)は2012年にFATFがまとめたもので、そこでは法人の実質的支配者(実質所有者)等に関する情報の厳格化が図られている。

第4次勧告では、法人・信託の透明性や実質的支配者等に関する情報の厳格化が盛り込まれ、対策が強化された。

問題 15 / 16

暗号資産交換業者の登録制は、資金決済法(資金決済に関する法律)の改正によって導入され、あわせて犯罪収益移転防止法等の改正によって、暗号資産交換業者は特定事業者の一つとして位置づけられることになった。

暗号資産(仮想通貨)の悪用に対応するため、2017年4月の改正で登録制が導入され、暗号資産交換業者が犯収法上の特定事業者に位置づけられた。

問題 16 / 16

2022年に交付されたFATF勧告対応法(2023年6月施行)では、電子決済手段や暗号資産の移転に係る通知義務、いわゆる「トラベルルール」に関する規定が整備された。

電子決済手段・暗号資産の移転に係る通知義務(トラベルルール)や、アンホステッド・ウォレット等と取引する際の取引時確認などが、FATF勧告対応法(2022年交付・2023年6月施行)で整備された。

第1章 金融犯罪

マネー・ローンダリングとは

マネー・ローンダリングとは

問正解 / 16問中

結果はスクリーンショットで保存してくださいね 📸

第1章①まとめ:マネー・ローンダリングとは

- マネー・ローンダリングは犯罪収益を正当な資金に見せかけ、出所・真の所有者を隠す行為。3段階(プレースメント・レイヤリング・インテグレーション)のどの段階もマネー・ローンダリングに当たる。

- 追跡が難しくなる前のプレースメント段階での防止が効果的。金融機関は入口の門番(ゲートキーパー)として本人確認・取引時確認を行う。

- FATFはDNFBPs(2003年に対象拡大/カジノ・不動産業者・貴金属商・弁護士など)にも顧客管理を要請。ただし医師は対象外。

- 「新40の勧告」は実質的支配者情報を厳格化。FinTechの基準の厳格化は含まない。暗号資産交換業者は特定事業者。

3つの段階は順番に「プレイ」、どの段階もマネー・ローンダリングです。「医師はDNFBPsに入らない」「第4次勧告にFinTechの基準の厳格化はない」が頻出ひっかけ! 試験、頑張ってください‼

試験対策には公式問題集が最適です。試験の傾向をつかむのに役立ちます。

🛒 2026年度版 AML/CFTスタンダードコース試験問題集(楽天)

📦 Amazonで購入する方はこちら

2026年度版 AML/CFTスタンダード問題集(Amazon)

試験を受けるので利用させていただきます。

とてもわかり易いです。

変換ミスだと思うのですが

疑わない取引→疑わしい取引

ですよね?

み~様

嬉しいコメントありがとうございます。

ご指摘ありがとうございます。

致命的な誤字をしてしまい、お恥ずかしい限りです。

早速修正いたしました。今後もお役に立てるよう精進します。